网易研究局(作者 刘学智)最近人民币相对于美元有所贬值,美元兑人民币中间价和即期价都从4月6.2的较高位贬值到近期6.6左右的水平。近期贬值速度似乎在加快,这引起了市场的一些担忧。担心人民币汇率会持续走低,也有声音怀疑是否是主动调低人民币汇率中间价,引导人民币贬值促进出口增长,以应对美国发起的贸易战。其实这样的担忧和揣测大可不必,从目前的形势来看,人民币不具备持续大幅贬值的条件。

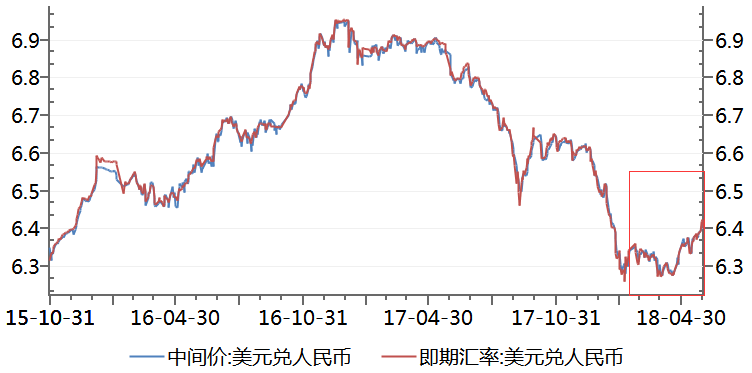

图1 近期人民币对美元有所贬值

近期人民币贬值的原因主要是外部环境所致,首要因素是美元指数走强,导致人民币被动贬值。美国经济促进计划包括减税和基建逐渐见效,经济复苏带动就业、收入和资产价格增长,年初以来各项经济指标普遍走强。在经济复苏状况较好、就业稳定、通胀上升的条件下,今年美联储已经两次加息,并且加息进程有进一步加快的预期。因而美元指数持续走强,美元实际有效汇率指数从今年1月108.77上涨到5月末115.37,还在持续上行中。正是由于美元的持续走强,导致了人民币对美元汇率的被动贬值。

所谓人民币贬值仅仅是指人民币对美元的贬值,真实的人民币有效汇率其实并未明显走低。汇率是不同货币之间的换算比值,不只是有美元,也有欧元、日元、英镑、卢布等等。因此,汇率波动的参照标的不能仅仅是美元,而是一篮子货币,真实的人民币汇率要综合考虑各种不同的货币。如果从人民币实际有效汇率指数来看,2017年末为121.57,年初以来逐渐上涨到127.26,实则是升值的。原因很简单,虽然人民币对美元有所贬值,但对其他主要货币是升值的。基本上所有非美元货币对美元都有贬值,上半年,阿根廷、土耳其、俄罗斯等一些新兴市场国家出现货币大幅贬值、市场波动加大、资本外流加速等情况,相对而言人民币汇率是很稳定的并有升值的。

图2 人民币实际有效汇率走强

最近人民币对美元中间价持续下降,正是考虑了一篮子货币波动的结果,并非强烈的主观动机为之。如果要依靠汇率贬值促进出口增长,人民币对美元的汇率仅仅贬值到6.6、6.7是不够的,并不能获得明显的出口商品价格下降优势。并且外贸订单的签订到商品出口和款项支付有一段时间,汇率贬值对出口的促进作用也就会有明显的滞后效应,至少在6个月左右。那么通过操控汇率促进出口增长则需要较长时间的大幅度贬值,这在当前国内外形势下是不可取的。如果汇率较长时期大幅度贬值,必将引起资金流出压力,导致国际收支恶化,甚至引发金融市场震荡和经济危机,从中获得的出口收益却是微不足道的。

今年下半年人民币仍有贬值压力,但不会出现剧烈波动。与上半年一样,导致人民币贬值的主要原因仍然是外部因素。预计美国经济基本面继续稳步向好,劳动力市场强劲,特朗普税改效应逐渐显现,美联储仍有2次左右的加息,美元具备保持强劲的经济基础。美国和欧元区、日本央行货币政策分化,也会形成美元上行动力。此外,全球贸易冲突升级背景下,特别是美国对华发起贸易战,导致全球资本避险情绪上升,将进一步推高美元、日元等避险货币。在此情形下,人民币对美元仍将面临贬值压力。同时也应看到,中国经济运行总体平稳,人民币对美元不会出现持续大幅贬值乃至失控的局面。考虑到中国经济相对欧洲、日本仍较强劲,预计人民币对欧元保持稳定甚至小幅升值,人民币实际有效率有望保持总体基本稳定。

中国并不是受到外部冲击最严重的国家,整个新兴经济体都面临的外部冲击加大的风险。上半年部分新兴市场国家已经出现汇率剧烈波动和金融市场震荡,下半年能否抵御住外部环境冲击仍是个未知数。部分与美联储利率倒挂、资本市场不完善、金融系统脆弱、管控能力较低、财政状况吃紧、国际收支逆差的新兴市场国家可能会出现金融动荡,有的新兴国家可能面临与上世纪九十年代亚洲金融危机时非常相似的境况。

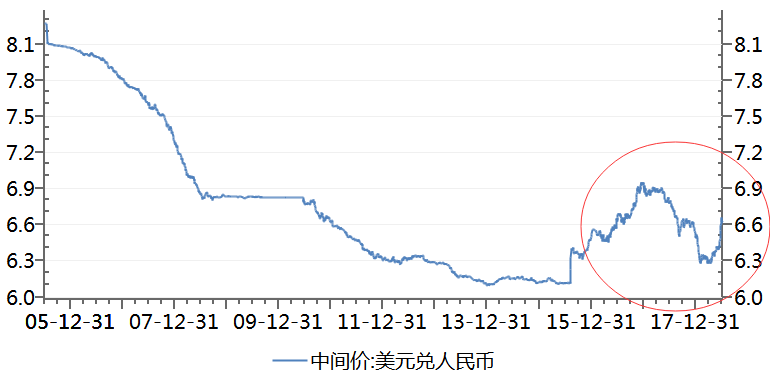

如果把时间轴拉长,从2005年人民币汇改以来,经历过持续升值、持续贬值和双向波动阶段。

图3 人民币汇率双向波动

第一阶段,从2005年到2015年中,人民币对美元持续升值(2008-2010年国际金融危机非常态化时间除外),从8.1升值到接近破6的水平,这段时间是汇率修正过程。人民币持续升值带来大量资金流入,导致外汇占款上升,成为M2快速增长的重要原因。

第二阶段,从2015年下半年到2016年末,人民币对美元持续贬值。这一阶段是之前长期升值之后的回调过程,是市场预期的一种修复。汇率贬值导致资金流出压力加大,对外汇市场带来显著冲击(菜场的大妈都在讨论买美元)。

第三阶段,从2017年初至今,人民币汇率处于波动状态,波幅加大、频率加快。虽然2017年出现较为明显的趋势性升值,但与第一阶段的升值有根本区别,那就是没有形成市场一致预期,不再带来巨额外汇资金流入。虽然2018年初以来人民币贬值压力加大,但也是处于波动状态,2-3月略有升值,4月之后才出现明显贬值。到第三阶段之后,如果不发生类似金融危机的冲击,将难以出现非理性的市场一致性升值或者贬值预期,表明人民币汇率市场化程度得到明显提升。从2017年初至今的人民币对美元汇率波动中轴来看,基本上是围绕6.6左右波动。从中长期来看,人民币汇率有望在双向波动中围绕某个中轴基本平稳,中轴位置将根据经济基本面和国际收支状况调整变化。

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“欧洲侨报”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:0040-751021899。

从菲尔兹奖看广东的“育才密码”|羊晚快评

从菲尔兹奖看广东的“育才密码”|羊晚快评

版权所有:欧洲侨报苏ICP备17070786号-1