中国侨网11月29日电 随着中国社会经济发展越来越快,不少移民海外的华人选择回流。回流之后移民国却还在征着你的税,这究竟是怎么回事?

据《南华早报》报道,回流中国的加拿大华人金女士近期将加拿大税务局告上法庭,原因是自己早已回流,却作为加拿大居民报了6年税,她要求加拿大税务局停止调查她的海外资产。

事情是这样的:

2006年,金女士移民加拿大,住在温哥华。

2010年6月起,金女士举家回国,但她并未取消申请加拿大公民的请求。

从2010年起,金女士每年给加拿大税务局提交税单。

2011年,金女士获得加拿大公民身份。

2017年2月,加拿大税务局开始对金女士的海外和境内资产进行年度审核,查出她在加拿大拥有3处房产,在中国拥有5所投资物业等境外资产。税务局后将资产调查扩大到2014年、2015年和2016年税收年度。但是,金女士认为,他们一家在2010年就搬回了中国生活,经济关系也基本发生在中国。

2017年,她在温哥华住了36天;2018年更是只住了18天。她认为自己已经不算加拿大的税务居民了,为什么还要交“冤枉税”呢?

我们来看一下,加拿大的税收制度是基于居民身份而非公民身份,而税务居民指的是事实居民或视同居民。

事实居民(factual resident)

就是指在加拿大一直维系者显著的居住联系(拥有居所,配偶,受抚养亲属),即使大部分时间或整年都住在海外,未踏进加拿大国门。税法上仍属事实居民,须申报全球收入,并申报海外资产。

视同居民(deemed resident)是指以下两种情形:

1.在一年之中停留在加国的时间累积起来达到183天或超过183天。

2.加国政府驻海外公务员,军人或其海外学校的员工或在加拿大国际发展计划下工作。

非税务居民(non-resident)指的是:

如果经常习惯居住在另外一个国家,且不被认为是加拿大居民,在加国没有显著的居住联系,整年居住加国境外,一年中在加国停留不超过183天,也非加国政府驻外人员,就可以说是非税务居民。

作为非税务居民,需要就加拿大的收入申报所得税,没有义务申报加国境外所得或海外资产。

按照金女士所说,她不属于税务居民,而是非税务居民。但是要成为非税务居民,还必须满足三方面的要求:

1、既然离开加拿大,就不能在加拿大有住所。

2、家庭不可以有配偶以及抚养你的亲属,包括父母亲和孩子等在加拿大。

3、个人财产和社会关系。

哥伦比亚大学的税法教授表示:“这样的案子其实并不是很罕见,只是存在争议。”

回到中国定居后,加拿大税务局能查到在中国的收入吗?

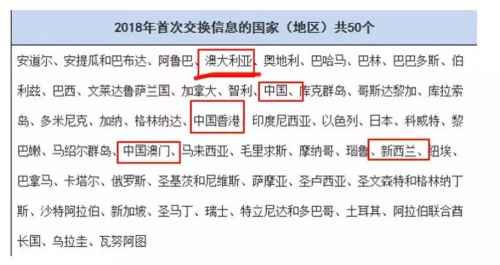

CRS税务信息交换

小侨曾经介绍过,自2018年9月开始,CRS税务信息交换正式开启之后,即使生活在海外,国外的税务局对你在中国国内的资产也一清二楚。

金女士的案例发生在加拿大,那么最近的中国个人所得税改革对海外华侨华人的境外资产会产生怎样的影响?

《中华人民共和国个人所得税法修正案》将于2019年1月1日起正式生效,部分条款在发布之日起提前生效。

1、你是中国的纳税居民个人吗?

个人所得税税法修订后把居民个人定义为在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人。修订前,居住时间要求是“满一年”。

比如,小A持外国永居权,在中国每年有100万收入,在加拿大也有100万收入。如果回国时间超过183天,须向中国税务部门将中加两国收入申报个人所得税。

2、移民了也要在中国纳税吗?

新《个人所得税法》第十条规定,纳税人获得境外收入或因移居境外注销中国户籍,应当依法办理纳税申报。

居民个人从中国境外获得收入的,应当在获得收入的次年三月一日至六月三十日内申报纳税。纳税人因移居境外注销中国户籍的,应当在注销中国户籍前办理税款清算。比如,小B在2019年移民美国,在拿到绿卡之前,应该到中国税务部门把自己的个税结算清楚。

如果你也和金女士一样,拥有外国籍或者永居,却常年居住在中国,且与住在国没有很强的经济联系,那么你要提前咨询税务专家如何报税,千万不要交了“冤枉税”,也不要落得个“偷税漏税”!

版权及免责声明:凡本网所属版权作品,转载时须获得授权并注明来源“欧洲侨报”,违者本网将保留追究其相关法律责任的权力。凡转载文章,不代表本网观点和立场。版权事宜请联系:0040-751021899。

时政微纪录丨习近平总书记上海行

时政微纪录丨习近平总书记上海行

版权所有:欧洲侨报苏ICP备17070786号-1